В какой банк положить деньги в июне: топ-10 вкладов

В этом тексте:

На заседании 6 июня совет директоров Банка России принял решение снизить ключевую ставку с 21% до 20% годовых. Такого исхода ожидали лишь десять из 30 экспертов крупных банков и инвестиционных компаний, опрошенных РБК. Но диапазон их прогнозов на снижение был широкий — от 25 до 200 б.п.

Регулятор объяснил решение снизить ставку именно на 1 п.п. тем, что текущее инфляционное давление, в том числе устойчивое, продолжает снижаться, внутренний спрос по-прежнему опережает возможности расширения предложения товаров и услуг, российская экономика постепенно возвращается к траектории сбалансированного роста.

«Банк России будет поддерживать такую жесткость денежно-кредитных условий, которая необходима для возвращения инфляции к цели в 2026 году. Это означает продолжительный период проведения жесткой денежно-кредитной политики. Дальнейшие решения по ключевой ставке будут приниматься в зависимости от скорости и устойчивости снижения инфляции и инфляционных ожиданий», — сказано в пресс-релизе.

По прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция вернется к 4,0% в 2026 году и будет находиться на цели в дальнейшем.

Как ключевая ставка влияет на вклады

В условиях высокой ключевой ставки повышается доходность сберегательных продуктов и растут ставки по кредитам — значит, в такой ситуации выгодно накапливать, а не тратить свои и тем более заемные средства.

Ужесточение денежно-кредитной политики ЦБ началось с июля 2023 года. С тех пор ключевая ставка выросла с 7,5% до 21% годовых. На этом уровне она оставалась с октября 2024-го до июня 2025 года, когда регулятор впервые за три года снизил показатель на 100 б.п., до 20% годовых.

Следующее заседание совета директоров Банка России по ключевой ставке намечено на 25 июля 2025 года.

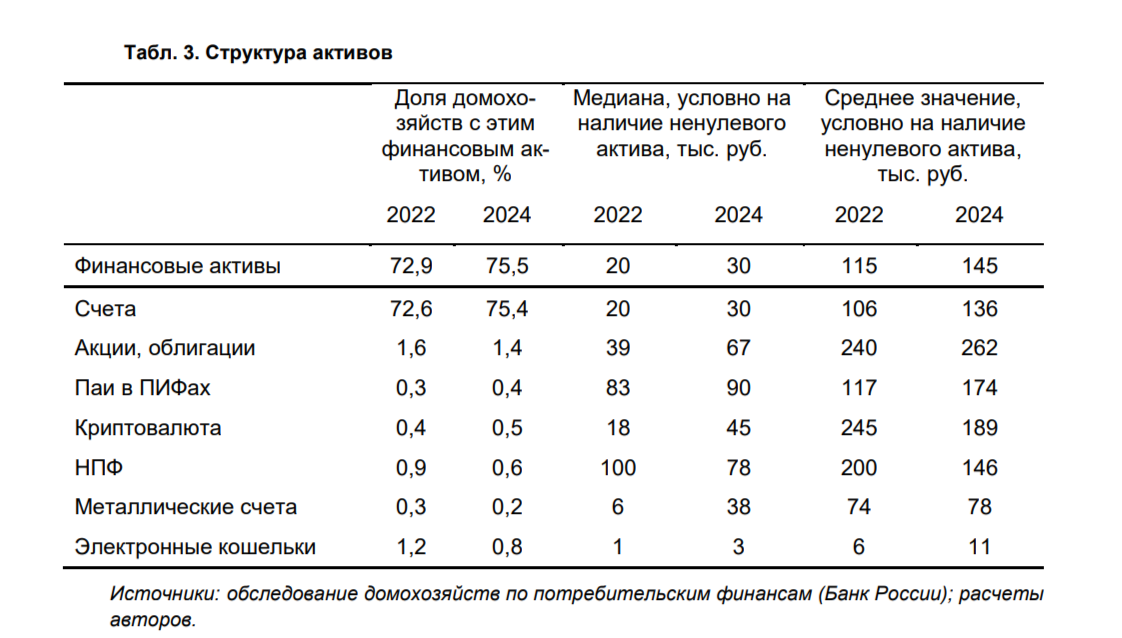

По результатам исследования Банка России, в 2024 году 75,4% домохозяйств хранили сбережения на банковских счетах и вкладах. Регулятор отметил, что они по-прежнему остаются наиболее распространенной формой финансовых активов. Медианный размер финансовых активов на банковских счетах вырос в 1,5 раза, с ₽20 тыс. в 2022 году до ₽30 тыс. в 2024 году, говорится в аналитической записке «Финансы российских домохозяйств в 2024 году».

По оценке ЦБ, другие виды финансовых активов имеются лишь у небольшого числа домашних хозяйств — от 0,3 до 1,6%, что объясняется в том числе недостаточной представленностью в выборке наиболее обеспеченных домохозяйств.

По данным Банка России, средства населения в банках на конец апреля приблизились к ₽60 трлн и составили ₽59,4 трлн. Из них остатки на рублевых текущих счетах составляют ₽16,957 трлн, на срочных вкладах в рублях — ₽42,45 трлн.

Средние ставки по вкладам в банках

Согласно расчетам «РБК Инвестиций», средняя максимальная ставка по вкладам в топ-10 банков по размеру депозитного портфеля на 11 июня в зависимости от срока составляет:

- на три месяца — 18,88% (-0,43 п.п. к 6 июня);

- на шесть месяцев — 18,67% (-0,66 п.п.);

- на один год — 17,82% (-0,98 п.п.).

При расчете средней максимальной ставки учитывались вклады на сумму от ₽100 тыс. без дополнительных условий, кроме новых денег/новых клиентов. Все ставки указаны в эффективном размере (для вкладов с капитализацией дана максимальная доходность при выполнении этого условия), без возможности снятия и пополнения счета.

В топ-20 банков по размеру депозитного портфеля по вкладам от ₽100 тыс. предлагались следующие средние ставки в зависимости от срока (по индексу доходности вкладов платформы «Финуслуги» на 11 июня):

- на три месяца — 19,02%;

- на шесть месяцев — 18,38%;

- на год — 17,52%.

На 11 июня, по данным ежедневного индекса FRG100, в 85 крупнейших банках средняя ставка по вкладам на сумму от ₽100 тыс. составляет в зависимости от срока:

- на один месяц — 15,35% (-0,21, п.п. к 6 июня);

- на три месяца — 16,73% (-0,22 п.п.);

- на шесть месяцев — 16,67% (-0,34 п.п);

- на один год — 15,6% (-0,33 п.п.);

- на три года — 11,56% (-0,25 п.п.).

В «Финуслугах» отметили, что средние ставки по вкладам в топ-20 находились ниже уровня в 20% еще до заседания ЦБ, по итогам которого ключевая ставка была снижена. Частично это решение уже было заложено в действия рынка. Реакция на решение по ключевой ставке началась в считаные часы после его обнародования. В частности, о снижении ставок по кредитам и вкладам объявил Сбербанк.

«Мы ожидаем, что снижение ключевой ставки повлечет дальнейшее уменьшение процентных ставок на рынке как по депозитам, так и по кредитам», — говорит старший управляющий директор Московской биржи по розничному бизнесу, развитию электронных платформ и проекту «Финуслуги» Игорь Алутин.

Рынок заранее начал закладывать в цены ожидания смягчения политики — большинство банков еще до заседания снижали ставки по вкладам, соглашается аналитик «Банки.ру» Гаянэ Замалеева. За последние две недели до решения ЦБ по ключевой ставке средняя ставка по депозитам, согласно базе «Банки.ру», снизилась с 14,7% (по состоянию на 15 мая) до 14,56% (на 6 июня). «Теперь этот тренд продолжится. В первую очередь под давлением окажутся накопительные счета и длинные депозиты. Но банки, безусловно, будут осторожны: снижать доходность быстро им мешает высокая конкуренция за пассивы», — добавила аналитик маркетплейса.

Топ-10 выгодных вкладов без дополнительных условий

«РБК Инвестиции » изучили предложения банков по вкладам и отобрали десять самых выгодных из них. Из рейтинга были исключены депозиты, предусматривающие оформление дополнительных услуг для получения максимального процента. Все ставки указаны в эффективном размере (для вкладов с капитализацией дана максимальная доходность при выполнении этого условия), без возможности снятия и пополнения счета.

Указанные в обзоре условия по депозитам не являются публичной офертой, размещены исключительно для предварительного ознакомления. Перед принятием решения о размещении денежных средств в банковской организации следует уточнить в ней полные условия на дату открытия вклада.

1. Ак Барс Банк

- Ставка: 31%.

- Сумма: от ₽10 тыс. до ₽50 тыс.

- Срок: три месяца.

Вклад доступен тем, у кого не было действующих срочных вкладов или текущих счетов категории «Доходный» или «Доходный+» в Ак Барс Банке, а также если их не было в течение последних 180 дней.

Вклад открывается только в офисах банка за пределами Республики Татарстан.

2. ПСБ

- Ставка: 30%.

- Сумма: ₽50 тыс.

- Срок: 91, 181 или 367 дней.

Вклад доступен для клиентов, у которых нет действующих или закрытых в последние 180 дней до открытия вклада «Народный вклад» вкладов и накопительных счетов в ПСБ. В мобильном и интернет-банке вклад для новых клиентов станет доступным в течение семи рабочих дней со дня выполнения условий вклада.

3. Банк «Дом.РФ»

- Ставка: 30%.

- Сумма: от ₽10 тыс. до ₽100 тыс.

- Срок: один месяц.

Продукт доступен для клиентов, впервые открывающих вклад на «Финуслугах».

4. Московский кредитный банк

- Ставка: 23%.

- Сумма: от ₽10 тыс. до ₽1 млн.

- Срок: три месяца.

Продукт доступен для клиентов, впервые открывающих вклад на «Финуслугах».

5. Банк «Санкт-Петербург»

- Ставка: 20,5%.

- Сумма: от ₽10 тыс. до ₽500 тыс.

- Срок: три месяца.

Вклад доступен для новых клиентов банка — тех, кто первый договор комплексного банковского обслуживания заключил менее 30 дней назад.

6. Россельхозбанк

- Ставка: 20,5%.

- Сумма: от ₽3 тыс.

- Срок: три месяца.

Доступно для «новых сберегателей» — физлиц, не имеющих действующих срочных вкладов и накопительных счетов в банке в течение 30 дней до обращения (включая дату обращения) с целью открытия вклада.

7. Т-банк

- Ставка: 20,16%.

- Сумма: от ₽50 тыс. до до ₽30 млн.

- Срок: два месяца.

Ставка действительна для непополняемого вклада.

8. Почта Банк

- Ставка: 20%.

- Сумма: от ₽10 тыс.

- Срок: шесть и девять месяцев.

Максимальная ставка действует при открытии вклада онлайн.

9. Азиатско-Тихоокеанский Банк

- Ставка: 20%.

- Сумма: от ₽50 тыс.

- Срок: шесть, девять месяцев и один год.

Открыть вклад могут те клиенты, которые разместили на вкладах и накопительных счетах от ₽50 тыс. и больше по сравнению с размером денежных средств на счетах в банке в течение 90 дней, предшествующих дате заключения договора (за исключением десяти календарных дней до даты заключения договора). Максимальная сумма вклада не ограничена, если она соответствует указанным признакам новых средств.

10. ВТБ

- Ставка: 19,5%.

- Сумма: от ₽10 тыс.

- Срок: три месяца.

Ставка доступна для нового вкладчика, у которого за последние полгода не было вкладов и накопительных счетов в ВТБ, или при вложении новых для банка денег — средств, которые за последние три месяца не были размещены на счетах или вкладах в ВТБ. Надбавка к доходности депозита фиксируется на весь срок вклада. Деньги будут считаться новыми до конца дня — до 23:59 мск.

Что будет с вкладами во втором полугодии 2025 года

Большинство опрошенных «РБК Инвестициями» аналитиков банков и финансовых маркетплейсов считают, что к концу 2025 года ставки по вкладам могут снизиться до 15–17% годовых при ключевой ставке 18–19%. Однако в ближайшее время доходность сберегательных продуктов может скорректироваться на 1–1,5 п.п., поскольку часть банков закладывала в тарифах снижение ключевой ставки на прошедшем заседании Банка России.

- Пресс-служба Почта Банка: «В ближайшем времени на рынке ожидается коррекция максимальных ставок по вкладам и кредитам — в пределах динамики «ключа». При этом ставки по депозитам на срок от шести месяцев и выше могут снизиться существеннее. Доходность вкладов на шесть месяцев составит уже ниже 18% годовых. В среднем ставки могут понизиться на 1 п.п. Тренд на сокращение кредитования и снижение доходности по вкладам, вероятно, сохранится до конца текущего года».

- Директор по макроэкономическому анализу банка «Дом.РФ» Жанна Смирнова: «На депозитные ставки влияет не только само значение ключевой ставки, но и ожидание дальнейшей динамики, а также ситуация с нормативной ликвидностью в банковском секторе. Например, в декабре эти два фактора сильно повлияли на размер ставок по депозитам. В последнее время ситуация с нормативной ликвидностью улучшилась. Это формирует тренд на снижение ставок, который мы наблюдаем с недавнего времени. Не ожидаем дальнейшего заметного расширения спреда депозитных ставок к ключевой ставке, поэтому в среднем по рынку в конце года предложение по вкладам будет находиться вблизи диапазона 15–17%».

- Руководитель Центра макроэкономического и регионального анализа и прогнозирования Россельхозбанка Максим Петроневич: «Рынок сохранит ожидания дальнейшего снижения ставки, однако, учитывая сохранение осторожной позиции Банка России в отношении своих дальнейших шагов, населению не следует опасаться резкого снижения ставок. Этому будет способствовать и сохранение на рынке конкуренции между банками, которая может усилиться по мере приближения даты введения национального норматива краткосрочной ликвидности. Тем не менее, исходя из прогноза ключевой ставки к концу 2025 года на уровне 16–18%, максимальная ставка среди топ-10 банков вполне может опуститься на уровни 14–15,5%».

- Управляющий по анализу банковского и финансового рынков ПСБ Богдан Зварич: «На наш взгляд, понижение ключевой ставки ЦБ на заседании 6 июня на 100 б.п. может привести к снижению ставок по депозитам в банковском секторе на 0,5–1 п.п. Часть банков заранее закладывала в процентную политику возможность смягчения ДКП на июньском заседании, что несколько ограничит темпы снижения ставок по депозитам. По нашим оценкам, к концу года ключевая ставка составит 18%. С учетом этого до конца года ставки по вкладам в российских банках могут снизиться еще на 2–3 п.п. При этом более существенное их снижение будет обусловлено ожиданием продолжения цикла смягчения денежно-кредитной политики в 2026 году».

- Аналитик финансового маркетплейса «Банки.ру» Гаянэ Замалеева: «Ставки будут и дальше постепенно корректироваться. По краткосрочным вкладам может наблюдаться волатильность из-за промоакций и сезонных колебаний ликвидности. Если инфляция продолжит замедляться, а рубль останется стабильным, средние ставки по вкладам могут опуститься в диапазон 16–17% к концу года (по годовым продуктам), по краткосрочным депозитам коридор значений будет немного ниже — 15–16% годовых, на наш взгляд. Промоварианты возможны, но в целом ожидаем тренд на постепенное удешевление пассивов».

- Руководитель продукта «Вклады» в финансовом маркетплейсе «Сравни» Илья Васильков: «Банки снижали доходность по депозитам в ожидании очередного решения Банка России по ключевой ставке, чтобы выравнивать нагрузку на свою маржу. Например, ключевая ставка равна 21%: банк активно привлекает денежную массу под 20% или даже 21% через депозиты. Далее банк размещает привлеченные средства в активы, которые в условиях высокой ставки замедлены, соответственно, банку нужно продолжать балансировать для сохранения ликвидности и маржинальности. Снижение и возврат к нормальным ставкам будет постепенным на протяжении второго полугодия 2025 года. К концу года наиболее вероятный уровень ключевой ставки — 18–19%, а средней ставки по вкладам — 16–17%».